Analítica de auditoría sobre pagos a proveedores: revisión de supplier spend de Bristol

Este proyecto analiza datos públicos de pagos a proveedores del Bristol City Council para construir un flujo de analítica aplicada a auditoría, con foco en supplier spend, patrones repetidos y revisión basada en riesgo.

El dataset incluye tres archivos mensuales de pagos mayores a £500 y resulta especialmente útil para un proyecto orientado a contabilidad y auditoría porque contiene campos como proveedor, monto, fecha de pago, número de transacción y descripciones de categoría de gasto.

Fuente: data.gov.uk — Local authority spend over £500: Bristol City Council

Repositorio: github.com/FlaviaRossi/data-projects/tree/main/bristol-supplier-spend

Alcance del dataset

Luego de limpiar filas mal formadas y registros fuera de período, el dataset de trabajo quedó en:

- 17.959 filas de pagos

- 3 meses de información

- 1.900 proveedores

- 14.698 números de transacción

- £189,5M de gasto total analizado

En qué se enfocó la revisión

El análisis se diseñó a partir de algunas preguntas simples pero útiles desde auditoría:

- ¿Qué proveedores concentran la mayor parte del gasto?

- ¿Qué categorías de gasto dominan el dataset?

- ¿Qué patrones repetidos conviene revisar?

- ¿Qué transacciones resultan inusuales respecto al comportamiento normal de cada proveedor?

- ¿Puede un score explicable ayudar a priorizar revisiones?

1. Concentración de gasto por proveedor

La concentración por proveedor es uno de los puntos de partida más claros en una revisión de este tipo.

Hallazgos principales:

- los 10 principales proveedores explican aproximadamente 21,96% del gasto total

- los 25 principales proveedores explican aproximadamente 35,25% del gasto total

Esto es útil porque el riesgo de concentración importa incluso cuando las transacciones individuales son válidas. Un número reducido de proveedores puede explicar una porción relevante de la exposición o del esfuerzo de revisión.

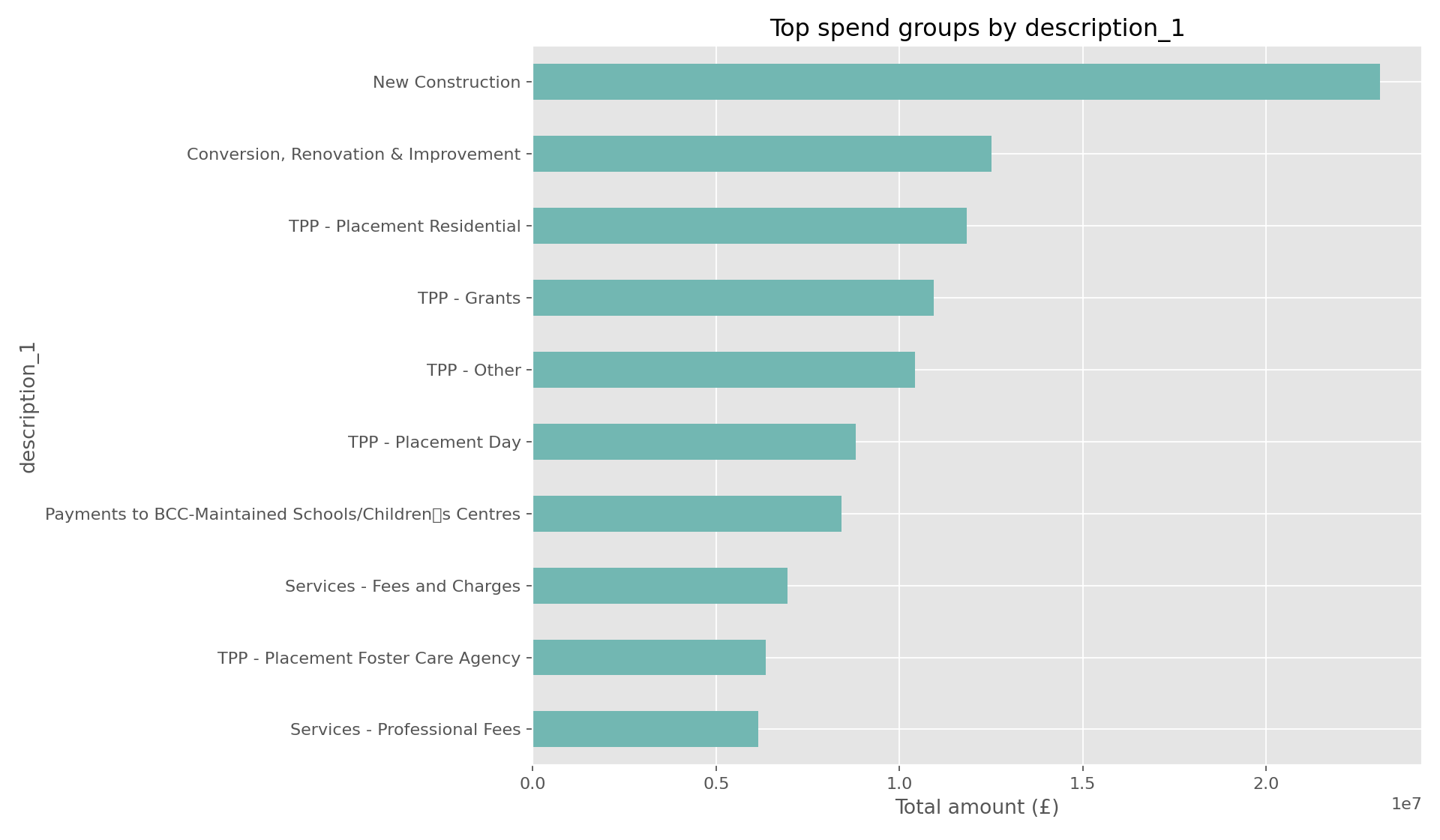

2. Categorías de gasto y patrones de programa

Los campos description_1 y description_2 ofrecen una vista útil de categorías de gasto, programas o actividad por área.

Entre los grupos más relevantes por monto aparecen:

- New Construction

- Conversion, Renovation & Improvement

- TPP - Placement Residential

- TPP - Grants

- Services - Fees and Charges

- TPP - Placement Foster Care Agency

Esto permite contar el proyecto no solo como análisis de pagos, sino también como revisión de concentración de gasto por categoría.

3. Patrones repetidos de pago

Los valores repetidos no prueban por sí mismos un error, pero sí son buenos candidatos de revisión.

El análisis encontró:

- 1.147 grupos con la misma combinación de proveedor + monto + fecha de pago

- 4.152 filas dentro de esos grupos repetidos

- 925 grupos con la misma combinación de número de transacción + proveedor

- 4.186 filas dentro de esos grupos

En la práctica, estos patrones pueden reflejar:

- pagos recurrentes válidos

- líneas partidas dentro de un mismo proceso

- lotes de pago

- o casos que ameriten una revisión más cercana por posible duplicación o fragmentación

4. Outliers relativos al proveedor

Mirar solo los pagos más altos del dataset no alcanza. Una visión más útil desde auditoría compara cada transacción con el patrón normal de ese proveedor.

Este enfoque detectó casos llamativos en proveedores como:

- Jeff Way Construction Ltd

- Maples

- Oasis Support Ltd

- Constellia Public Limited

- REDACTED

Es un buen ejemplo de por qué la analítica relativa al proveedor puede aportar más valor que un ranking global.

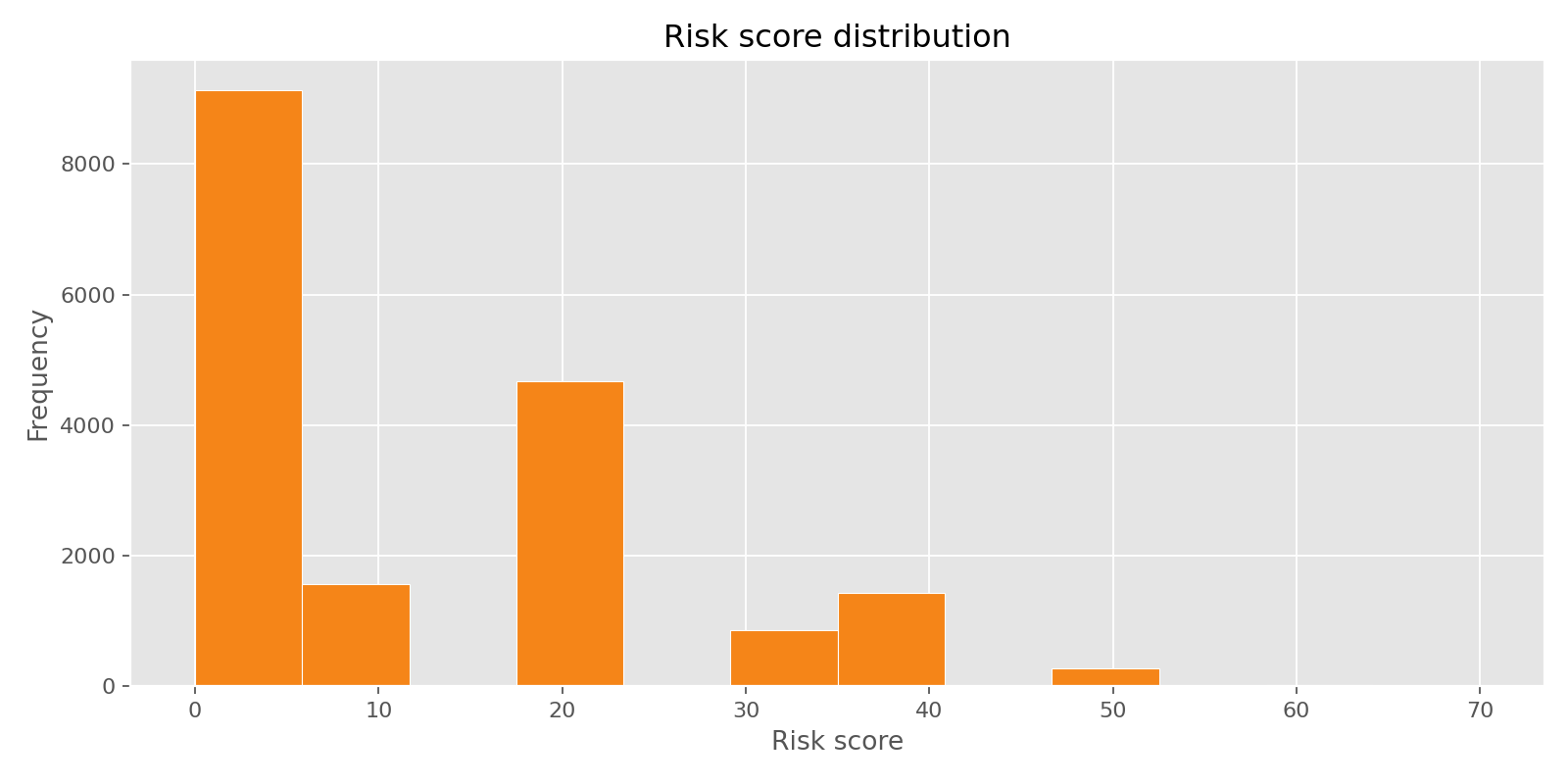

5. Priorización de revisión con un score de riesgo

Se construyó un score basado en reglas para generar una cola de revisión. El puntaje considera señales como:

- montos absolutos muy altos

- montos inusuales respecto al historial del proveedor

- repeticiones de proveedor + monto + fecha

- repeticiones de número de transacción + proveedor

- timing de fin de mes

- proveedores redactados

Esto produjo un conjunto reducido de alta prioridad:

- 36 filas con score de riesgo >= 60

- aproximadamente 0,2% del dataset limpio

Eso es útil porque permite concentrar la revisión en una muestra manejable en lugar de aplicar el mismo nivel de atención a todas las filas.

Por qué este proyecto importa

Este proyecto muestra cómo la analítica de datos puede apoyar trabajo de auditoría y contabilidad de forma práctica. No depende de un modelo complejo de caja negra. En cambio, combina:

- datos reales y públicos

- limpieza explícita

- análisis por proveedor y categoría

- revisión de patrones repetidos

- detección de outliers

- priorización explicable por riesgo

Eso lo vuelve muy alineado con contextos de auditoría donde importan la trazabilidad, la interpretabilidad y la capacidad de revisión.